")

")

")

")

")

")

Τη μεγάλη… ληστεία των τραπεζών στους Ελληνες πολίτες αναδεικνύουν τα στοιχεία που ανάρτησαν οι ίδιες οι τράπεζες στο νέο παρατηρητήριο που δημιουργήθηκε στην ιστοσελίδα της Τραπέζης της Ελλάδος, στο οποίο θα «ανεβαίνουν» όλες οι χρεώσεις και οι προμήθειες, αλλά και τα επιτόκια που προσφέρουν για δάνεια και καταθέσεις.

Την ώρα που οι συστημικές τράπεζες καταγράφουν έσοδα-ρεκόρ, τα οποία προέρχονται από τα ληστρικά επιτόκια για τη χορήγηση δανείων, προσφέροντας σχεδόν μηδενικά επιτόκια στις καταθέσεις, αποκαλύπτεται ακόμα μία φορά πως όχι μόνο δεν επιτελούν τον σκοπό της ύπαρξής τους, δηλαδή την αποταμίευση και τη χορήγηση δανείων, αλλά εκμεταλλεύονται στο έπακρο τους πολίτες και τις επιχειρήσεις, ακολουθώντας ασύδοτες πολιτικές.

Καταθέσεις

Με βάση τα στοιχεία της Τραπέζης της Ελλάδος, το μέσο επιτόκιο των καταθέσεων μιας ημέρας, ένα πρόγραμμα στο οποίο βρίσκεται η συντριπτική πλειονότητα των ελληνικών νοικοκυριών, κινείται στο… 0,03%, η έννοια της ασυδοσίας αποκτά νέα σημασία.

Τα χρηματοπιστωτικά ιδρύματα εκμεταλλεύονται στο έπακρο τους κυβερνητικούς νόμους, που ορίζουν πως πλέον όλες οι συναλλαγές θα πρέπει να πραγματοποιούνται διατραπεζικά, ενώ η έλλειψη ασφάλειας οδηγεί τους πολίτες να καταθέτουν όλα τα εισοδήματά τους σε τραπεζικούς λογαριασμούς υπό τον κίνδυνο της έκρηξης των ληστειών ακόμα και μέσα στα σπίτια τους. Ακρως χαρακτηριστική είναι η περίπτωση των προθεσμιακών καταθέσεων 12μηνης διάρκειας. Πρόκειται για το πρόγραμμα με το οποίο οι καταθέτες «κλειδώνουν» για έναν χρόνο τα χρήματά τους στην τράπεζα, προσδοκώντας υψηλότερο επιτόκιο.

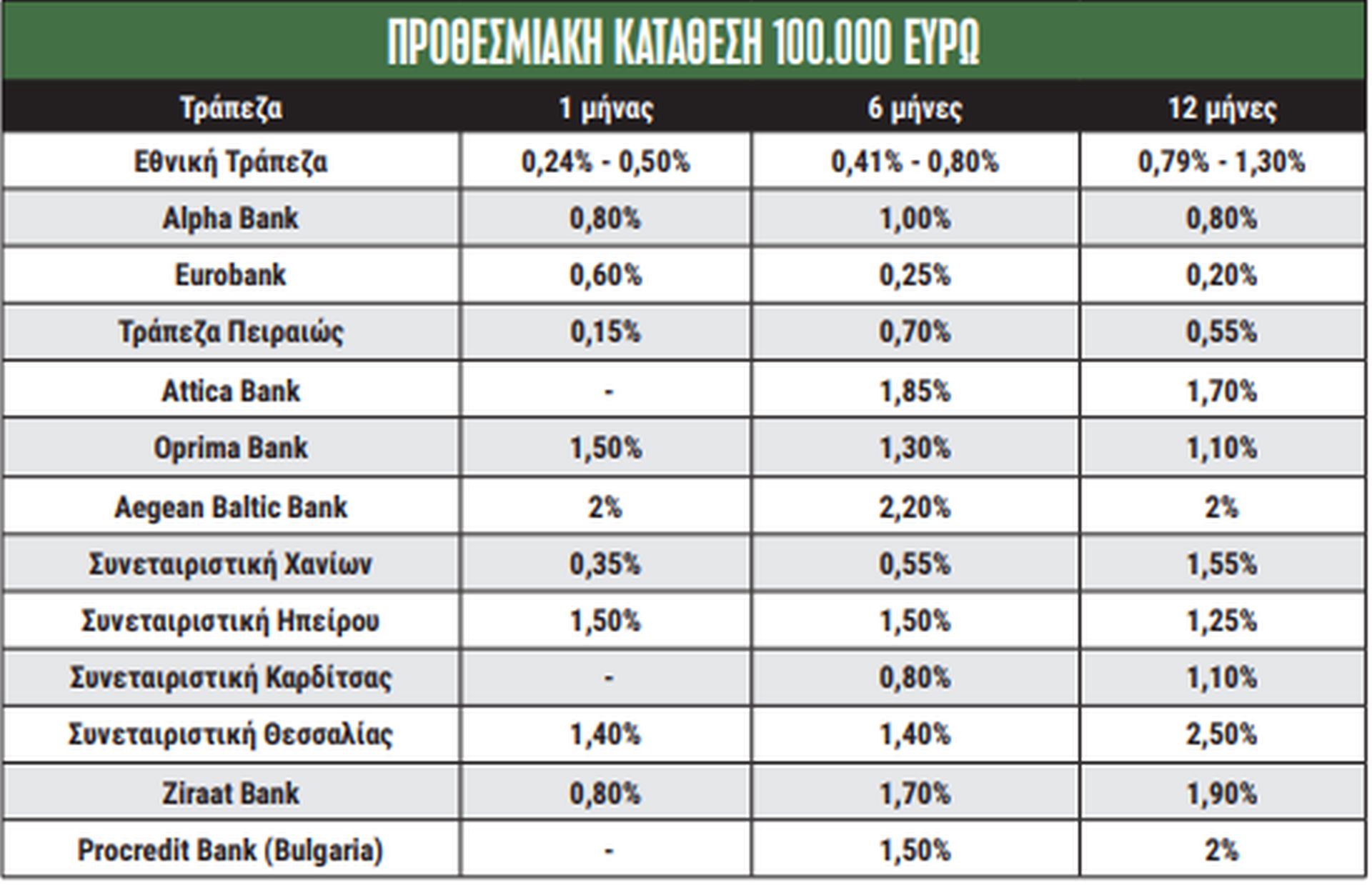

Ειδικότερα, σύμφωνα με το παρατηρητήριο της Τραπέζης της Ελλάδος, τα επιτόκια για τις προθεσμιακές καταθέσεις 12 μηνών διαμορφώνονται ως εξής:

- Εθνική Τράπεζα: Επιτόκιο 0,79% για τις καταθέσεις που θα γίνουν μέσω καταστήματος και πολύ υψηλότερο επιτόκιο, 1,30%, για καταθέσεις τουλάχιστον 3.000 ευρώ που θα γίνουν μέσω διαδικτύου.

- Alpha Bank: Επιτόκιο 0,80% έως 1% για ποσά καταθέσεων από 20.000 ευρώ και πάνω.

- Τράπεζα Πειραιώς: Για ποσά από 20.000 ευρώ και πάνω κλιμακώνει τα επιτόκιά της από 0,20% έως 1,10%.

- Eurobank: Το επιτόκιο κλιμακώνεται από 0,20% έως 0,40% για ποσά από 20.000 ευρώ και πάνω.

- Attica Bank: Το επιτόκιο κυμαίνεται μεταξύ 1,70% και 1,90% με μηνιαία απόδοση τόκων για ποσά κατάθεσης που αρχίζουν από 10.000 ευρώ.

- Optima Bank: Για ηλεκτρονικές καταθέσεις ποσών τουλάχιστον 5.000 ευρώ τα επιτόκια κινούνται μεταξύ 1% και 1,25%.

- Aegean Baltic Bank: Επιτόκιο 2% για ποσά άνω των 20.000 ευρώ και 2,20% για καταθέσεις άνω των 300.000 ευρώ.

- Συνεταιριστική Τράπεζα Χανίων: Επιτόκιο από 0,80% έως 1,85% για ποσά άνω των 5.000 ευρώ.

- Συνεταιριστική Ηπείρου: Επιτόκιο 0,85% για ποσά από 5.000 έως 25.000 ευρώ, το οποίο κλιμακώνεται ως το 1,50% για ποσά έως 300.000 ευρώ, και πάνω από αυτό το όριο το επιτόκιο είναι διαπραγματεύσιμο.

- Συνεταιριστική Καρδίτσας: Επιτόκιο από 0,50% έως 1% για ποσά άνω των 10.000 ευρώ.

- Συνεταιριστική Θεσσαλίας: Επιτόκιο από 1,20% έως 2% για το πρώτο εξάμηνο της κατάθεσης, το οποίο αυξάνεται σε 1,70% έως 2,80% για το β’ εξάμηνο.

- Ziraat Bank και ProCredit Bank: Στη λίστα βρίσκεται η τουρκική τράπεζα Ziraat Bank, με περιορισμένη παρουσία στη χώρα μας, αλλά και η Procredit Bank της Βουλγαρίας, με αντίστοιχη δυναμική. Με βάση τα στοιχεία, προσφέρουν επιτόκια από 1,90% έως 2,10%.

Σε αντίθεση με το παρελθόν και την περίοδο προ Μνημονίων, όταν με ένα απλό «κομπόδεμα» οι πολίτες λάμβαναν κάθε χρόνο ένα σημαντικό ποσό ως «αντάλλαγμα» για τις καταθέσεις τους, σήμερα δεν υπάρχει στην πράξη απολύτως καμία ανταμοιβή από πλευράς τραπεζών. Πλέον, για να πετύχει ένας καταθέτης υψηλά επιτόκια θα πρέπει να διαθέτει ένα σημαντικό ποσό ως αποταμίευση, με τη συντριπτική πλειονότητα των Ελλήνων να μην έχει στον λογαριασμό της πάνω από 10.000 ευρώ, συνεπώς το κέρδος του από το «παρκάρισμα» των χρημάτων του να είναι μηδαμινό.

Αλλωστε, ελάχιστοι έχουν την οικονομική άνεση να συμφωνούν σε προθεσμιακές καταθέσεις, τη στιγμή που η υπερφορολόγηση και η ακρίβεια που σαρώνει τα νοικοκυριά οδηγούν στην ανάγκη άμεσης πρόσβασης στις αποταμιεύσεις. Αυτός είναι και ο λόγος που οι περισσότεροι διαθέτουν καταθέσεις μιας ημέρας, ώστε να μπορούν να «σηκώνουν» όποτε παραστεί ανάγκη τα χρήματά τους.

Σύμφωνα με τα στοιχεία, αν ένας καταθέτης τοποθετήσει 100.000 ευρώ σε 12μηνο πρόγραμμα με επιτόκιο 0,70%, το όφελός του μετά τους φόρους θα διαμορφωθεί στα 595 ευρώ.

«Φωτιά» τα υψηλά επιτόκια των στεγαστικών δανείων

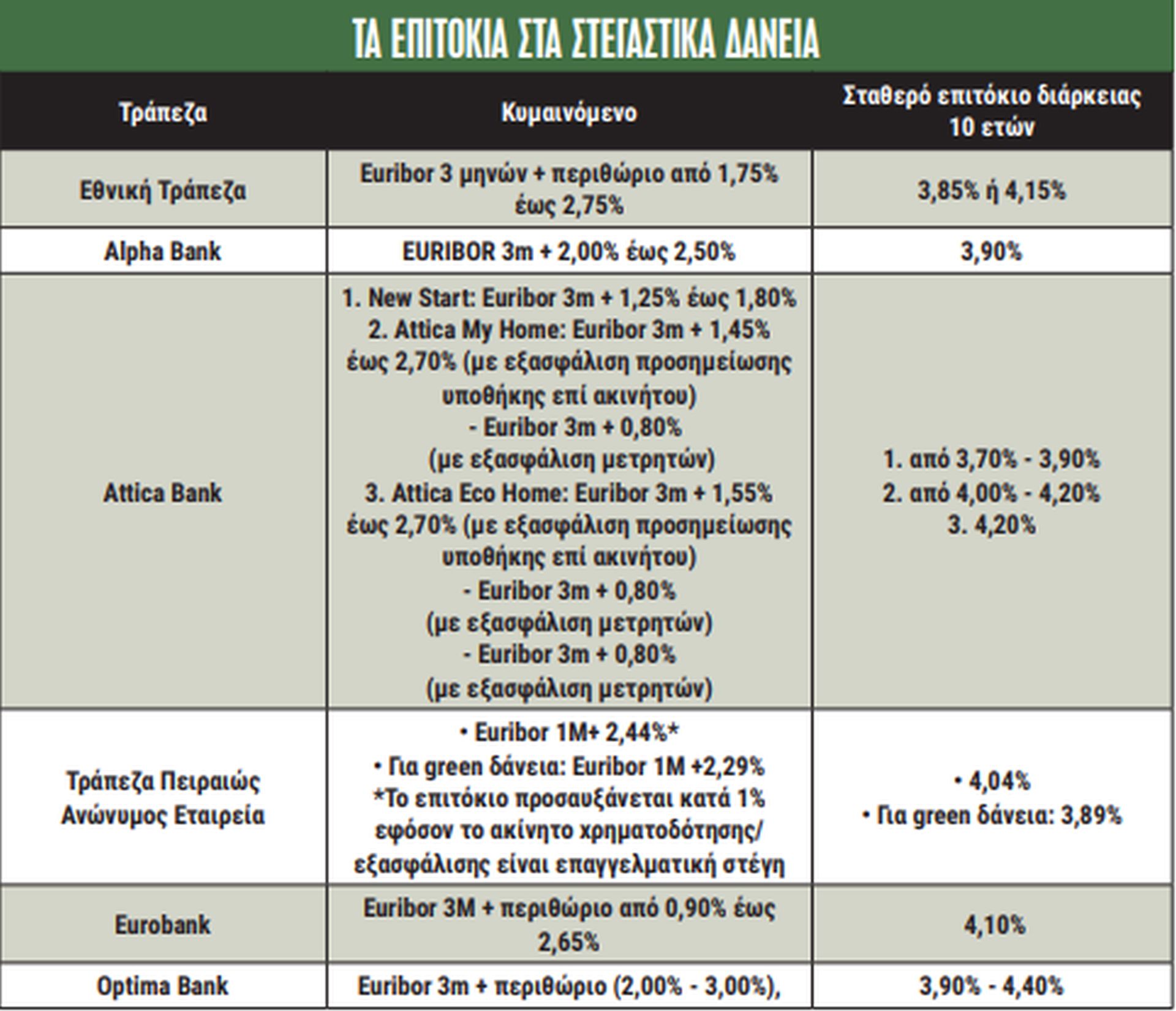

Σημαντική αύξηση, της τάξης του 20%, σημείωσαν πέρυσι τα στεγαστικά δάνεια, κάτι που αποδίδεται στο πρόγραμμα «Σπίτι μου», με τον δεύτερο κύκλο να αρχίζει την ερχόμενη Τετάρτη, σύμφωνα με τον προγραμματισμό της κυβέρνησης. Το νέο πρόγραμμα προβλέπει επιδότηση επιτοκίου κατά 50%, με αποτέλεσμα η δόση του δανείου να έχει σημαντική ελάφρυνση. Ωστόσο οι τράπεζες, σύμφωνα με το παρατηρητήριο της ΤτΕ, προσφέρουν υψηλά επιτόκια στους δανειολήπτες που θέλουν να αποκτήσουν ένα ακίνητο.

Εως και το καλοκαίρι του 2022 το μέσο κυμαινόμενο επιτόκιο στα νέα στεγαστικά δάνεια διαμορφωνόταν μεταξύ 2,3% και 2,6%, καθώς τότε το Euribor κινούνταν σε αρνητικό έδαφος. Στη συνέχεια, όταν η Ευρωπαϊκή Κεντρική Τράπεζα -συγκεκριμένα από τον Ιούλιο του 2022- άρχισε τις αυξήσεις επιτοκίων, τα κυμαινόμενα επιτόκια πήραν την ανιούσα, φτάνοντας έως και το υψηλό του 5%.

Οι περισσότερες τράπεζες υπολογίζουν τα επιτόκια με βάση το Euribor τριμήνου, συν ένα «καπέλο» που κινείται ανάλογα με το ύψος της εξασφάλισης αλλά και της τιμολογιακής πολιτικής που ακολουθεί κάθε χρηματοπιστωτικό σύστημα. Ωστόσο, τα τελευταία χρόνια, μετά και τις τεράστιες αυξήσεις επιτοκίων από την ΕΚΤ, οι περισσότεροι δανειολήπτες έχουν στραφεί στα σταθερά επιτόκια. Με βάση το παρατηρητήριο της ΤτΕ, τα σταθερά επιτόκια διάρκειας 10 ετών διαμορφώνονται ως εξής:

- Εθνική Τράπεζα: 3,85% ή 4,15%

- Alpha Bank: 3,90%

- Attica Bank: από 3,70% έως 4,20%, ανάλογα με το πρόγραμμα που προσφέρεται

- Τράπεζα Πειραιώς: από 3,89% έως 4,04%

- Eurobank: 4,10%

- Optima Bank: από 3,90% έως 4,40%

Για παράδειγμα, για ένα δάνειο ύψους 140.000 ευρώ με κυμαινόμενο επιτόκιο διάρκειας 20 ετών (αξία ακινήτου 160.000 ευρώ), το επιτόκιο διαμορφώνεται κοντά στο 5,3% και η μηνιαία δόση του δανείου στα 953 ευρώ. Για στεγαστικό δάνειο με σταθερό επιτόκιο για 20 χρόνια, ίσης αξίας, το επιτόκιο διαμορφώνεται στο 4,4% και η δόση του δανείου στα 880 ευρώ.

Αξίζει να επισημανθεί πως η συνεχιζόμενη μείωση των επιτοκίων από την Ευρωπαϊκή Κεντρική Τράπεζα αναμένεται να κάνει εκ νέου ελκυστικά τα κυμαινόμενα επιτόκια, καθώς από την ώρα που θα επιτευχθεί ο στόχος για πληθωρισμό στο 2% (σε επίπεδο ευρωζώνης) αναμένεται να εξομαλυνθεί η κατάσταση και αρκετοί δανειολήπτες θα «ποντάρουν» σε μεγαλύτερες μειώσεις τα επόμενα χρόνια, οδηγώντας σε ακόμα χαμηλότερες μηνιαίες δόσεις (βλ. πίνακα με στεγαστικά δάνεια).

Από Φεβρουάριο η εικόνα για προμήθειες και χρεώσεις!

Αξίζει να σημειωθεί πως τα πρώτα στοιχεία που δόθηκαν στη δημοσιότητα, μόλις πριν από μερικές ημέρες, έχουν ημερομηνία αναφοράς την 31η Δεκεμβρίου 2024, συνεπώς δεν περιλαμβάνονται οι αλλαγές που επέρχονται με τη μείωση σειράς χρεώσεων και προμηθειών που νομοθετήθηκαν τον περασμένο Δεκέμβριο και θα ισχύσουν μετά την επόμενη εβδομάδα, καθώς κρίθηκε πως οι τράπεζες έπρεπε να έχουν το απαραίτητο χρόνο ώστε να προσαρμόσουν τα συστήματά τους στα νέα δεδομένα, τα οποία θα έχουν για τους πολίτες όφελος περί τα 150 εκατ. ευρώ.

Οι μειώσεις στις προμήθειες που έχουν ανακοινωθεί θα αποτυπωθούν στην επόμενη ανάρτηση των στοιχείων, στις αρχές Φεβρουαρίου, καθώς η σχετική επικαιροποίηση θα έχει ημερομηνία αναφοράς την 31η Ιανουαρίου 2025.

1) Μηδενική χρέωση για πληρωμή λογαριασμών και οφειλών προς το Δημόσιο, ασφαλιστικά ταμεία, ΟΤΑ, εταιρίες ενέργειας, ύδρευσης, τηλεπικοινωνιών και ασφαλιστικές εταιρίες μέσω web-banking και mobile banking. Ενδεικτικά, σήμερα η χρέωση για πληρωμή λογαριασμών ΔΕΚΟ ή ΟΤΑ είναι συνήθως 0,6 ευρώ ανά συναλλαγή.

2) Μείωση 50% έως 80% των χρεώσεων για αποστολή χρημάτων σε άλλη τράπεζα. Συγκεκριμένα, καθιερώνεται μέγιστο ύψος χρέωσης 0,5 ευρώ για αποστολή χρημάτων (εξερχόμενο έμβασμα) και 0,5 ευρώ για λήψη χρημάτων (εισερχόμενο έμβασμα), για ποσά έως 5.000 ευρώ ανά έμβασμα, για φυσικά πρόσωπα και ελεύθερους επαγγελματίες, μεταξύ τραπεζών. Αφορά τόσο απλά εμβάσματα όσο και άμεσες μεταφορές πίστωσης (SEPA). Αυτό αντιστοιχεί σε μείωση του κόστους για τις εν λόγω προμήθειες από 50% έως και 80% αναλόγως την τράπεζα και το είδος εμβάσματος (από 1 έως 2,5 ευρώ που κοστίζει σήμερα).

3) Με μηδενικές χρεώσεις πλέον η ανάληψη μετρητών σε δημοτικές ενότητες όπου υπάρχει ΑΤΜ μόνο ενός τραπεζικού ιδρύματος, όπου σήμερα οι αντίστοιχες χρεώσεις ανέρχονται από 0 έως 3 ευρώ ανά συναλλαγή. Αντίστοιχα, καθιερώνονται μηδενικές χρεώσεις για ερώτηση υπολοίπου σε κάθε ΑΤΜ άλλης τράπεζας σε όλη τη χώρα, ενώ σήμερα το κόστος ανέρχεται σε 0,2 ευρώ.

4) Επεκτείνεται η μείωση κατά 50% των προμηθειών για αγορές από 10 ευρώ μέσω POS στη λεγόμενη «μικρή λιανική» στα 20 ευρώ. Ετσι, ο όγκος συναλλαγών που καλύπτεται ανέρχεται πλέον σε 2 δισ. ευρώ, από 1 δισ. ευρώ κατ’ έτος.

5) Μηδενική χρέωση για φόρτιση προπληρωμένων καρτών για ποσό φόρτισης έως 100 ευρώ (από περίπου 1 ευρώ που ισχύει σήμερα).

Αξίζει να επισημανθεί πως έως τον Ιούνιο του 2024 θα διευρυνθεί και η χρήση του συστήματος άμεσων πληρωμών IRIS, καθώς αυξάνεται το όριο των ημερήσιων συναλλαγών στα 1.000 ευρώ, από 500 ευρώ που είναι σήμερα.

Συγκεκριμένα, καθιερώνονται διακριτά όρια ημερήσιων συναλλαγών: 500 ευρώ μεταξύ πολιτών και 500 ευρώ για πληρωμές σε ελεύθερους επαγγελματίες. Υπενθυμίζεται πως οι πολίτες δεν πληρώνουν καμία προμήθεια για τις μεταξύ τους συναλλαγές, ενώ οι ελεύθεροι επαγγελματίες έχουν πολύ χαμηλότερες προμήθειες σε σχέση με τις αντίστοιχες που πληρώνουν αν η ίδια συναλλαγή γίνει μέσω POS.

Τονίζεται δε πως το σύστημα IRIS έχει ήδη γίνει υποχρεωτικό για ελεύθερους επαγγελματίες και εντός του 2025 θα είναι υποχρεωτικό και για το σύνολο των επιχειρήσεων. Το πλήθος των χρηστών ανέρχεται σε 3,4 εκατ. για IRIS μεταξύ πολιτών και σε 560.000 για ελεύθερους επαγγελματίες.

newsbreak.gr

Ακολουθήστε το HappenedNow.gr στο Google News και μάθετε πρώτοι όλες τις ειδήσεις

Διαβάστε ολες τις ειδήσεις μας στο Facebook Group και μάθετε πρώτοι όλες τις ειδήσεις